Gemeinsam finden wir das richtige Arrangement

Entscheidend bei der Geldanlage ist vor allem eines: das harmonische Zusammenspiel aller Finanzinstrumente. Wir unterstützen Sie dabei, die unterschiedlichen Anlageformen so abzustimmen, dass Sie auf Dauer mehr aus Ihrem Vermögen machen können.

So gelingt Ihnen das am besten:

- Verschaffen Sie sich einen Überblick über Ihre Finanzen.

Sie wissen nicht, wie viel Geld Sie zur Seite legen können? Stellen Sie Einnahmen und Ausgaben gegenüber. - Definieren Sie Ihre persönlichen Spar- und Anlageziele.

Rücklagen, Umzug, Familie, Reisen, Haus, Altersvorsorge – wofür benötigen Sie in den nächsten Jahren Geld? - Gewinnen Sie Klarheit über Ihre Risikobereitschaft.

Welches Verhältnis von Chancen zu Risiken ist für Sie angemessen? Womit fühlen Sie sich wohl? - Lassen Sie Ihr Geld für sich arbeiten.

Indem Sie Ihre jeweiligen Anlageziele berücksichtigen und verschiedene Instrumente kombinieren.

Taktvorgabe

Ermitteln Sie mit uns gemeinsam Ihr Risikoprofil und richten Sie Ihre Geldanlagen darauf aus.

Harmonie

Kombinieren Sie risikoarme als auch risikoreiche Geldanlagen mit Renditeperspektiven im passendem Verhältnis.

Arrangement

Strukturieren Sie Ihr Vermögen entsprechend Ihrer Ziele und nutzen Sie das Potenzial Ihres Geldes.

So finden Sie die perfekte Besetzung für Ihr Geld

Mit einem gut strukturierten Vermögen, das Ihre kurz-, mittel- und langfristigen Ziele berücksichtigt, können Sie die gesamte Klaviatur der Geldanlage bedarfsgerecht abdecken. So nutzen Sie für jedes Ihrer Anlageziele stets die geeignetsten Instrumente.

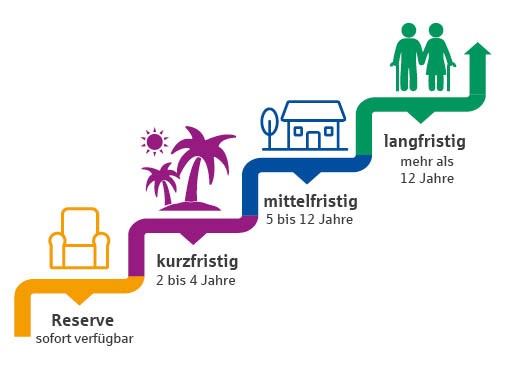

Die 4 Stufen für Ihren Anlageerfolg

Falls Sie nicht schon ein kleines Finanzpolster aufgebaut haben, sollten Sie damit spätestens jetzt beginnen. Das Leben lässt sich nicht bis ins Detail planen. Es gibt immer wieder unerwartete Situationen, in denen Sie flüssig sein müssen.

Legen Sie das Geld für Ihre Herzenswünsche, die Sie sich in den nächsten Jahren erfüllen möchten, planbar und sicher an. Das bringt mehr Zinsertrag, und schließlich benötigen Sie das Ersparte nicht plötzlich wie die Reserve.

Zwar sind die Zinsen gestiegen, Sie liegen aber immer noch unter der Inflation. Wenn Sie sich also ausschließlich auf Zinsen verlassen, wird Ihr Erspartes an Kaufkraft verlieren, da es die Preissteigerungen nicht kompensieren kann. Wertpapiere sind für den Vermögensaufbau aufgrund ihrer Renditechancen daher essenziell. Wichtig ist es, verschiedene Anlagearten passend zum Risikoprofil zu kombinieren und die Verlustrisiken am Kapitalmarkt zu kennen.

Zeit ist ein mächtiger Faktor beim Vermögensaufbau, besonders bei der Altersvorsorge. Denn langfristig kann sich Ihr Geld je nach Anlageform über den Zinseszinseffekt immer schneller vermehren.

Stufe 1:

Legen Sie eine Reserve an

Im Leben lässt sich vieles planen – und doch gibt es immer wieder Momente, in denen Sie unerwartet Geld benötigen. Zum Beispiel plötzlich anfallende Reparaturen, teure Arztrechnungen oder persönliche Schicksalsschläge. Auf Ihrem Girokonto sollte sich immer genug Geld befinden, damit die regelmäßigen Ausgaben zwei Monate lang abgesichert sind. Für alles Ungeplante und für Notfälle sollten Sie zusätzlich mindestens drei Monatsgehälter auf einem Tagesgeldkonto vorrätig haben.

Gut verstaut und immer erreichbar

Der Vorteil eines Tagesgeldkontos: Sie bekommen Zinsen, das erhöht den Sparanreiz. Ihre Rücklagen werden von laufenden Ausgaben getrennt. Im Bedarfsfall können Sie direkt darauf zugreifen – eine Überweisung genügt. Tagesgeld wird variabel verzinst. Das heißt, der Zins kann sich jederzeit ändern. Daher sollten Sie nicht alle Ihre Ersparnisse auf einem Tagesgeldkonto liegen lassen. Damit Ihr Vermögen weiter wächst, gibt es bessere Lösungen, die auf längere Sicht und in Summe mehr Ertrag bringen. Welche das genau sind, erfahren Sie weiter unten.

Ihr Instrument:

Tagesgeldkonto

Bis zu 1 % variable Zinsen

- Rücklagen von rund 3 Monatsgehältern aufbauen und täglich verfügbar halten

- Sichere Geldanlage dank der gesetzlichen Einlagen- und der freiwilligen Institutssicherung der Sparkassen-Finanzgruppe

Stufe 2:

Setzen Sie sich kurzfristige Sparziele

Haben Sie mehr Geld übrig als die empfohlenen drei Monatsgehälter? Wollen Sie sich ein kleines oder größeres Vermögen aufbauen? Dann lohnt der Blick auf andere Anlagemöglichkeiten. Geld, das Sie erst in den nächsten Jahren benötigen, können Sie gut planbar und ertragreich mit mehr Zinsen als auf dem Tagesgeldkonto anlegen.

Zinsen schon für morgen sichern

Ihr Geld verdient mehr als das stille Dasein auf Ihrem Sparbuch, Giro- oder Tagesgeldkonto. Legen Sie das Ersparte, das Sie vorübergehend nicht benötigen, fest an und lassen Sie es wachsen. So bleiben Sie während der Anlagedauer unabhängig von Zinsschwankungen und sichern sich kalkulierbare Zinsen. Vorausgesetzt Sie müssen Ihre Anleihe während der Laufzeit nicht veräußern.

Ihre Instrumente:

Anleihen

Jährlich bis zu 3,17 % Rendite

- Verschiedene Fälligkeiten zur Auswahl

- Feste Rendite mit regelmäßigen Zinszahlungen

- Auch die Haspa ist Herausgeberin von Anleihen und verfügt über sehr gute Bonität

Festgeldkonto

Jährlich bis zu 2,7 % mit Zinsgarantie

- Laufzeiten von 1 bis 7 Jahren zur Auswahl

- Feste Zinserträge mit Zinseszinseffekt

- Sichere Geldanlage dank der gesetzlichen Einlagen- und der Institutssicherung der Sparkassen-Finanzgruppe

Stufe 3:

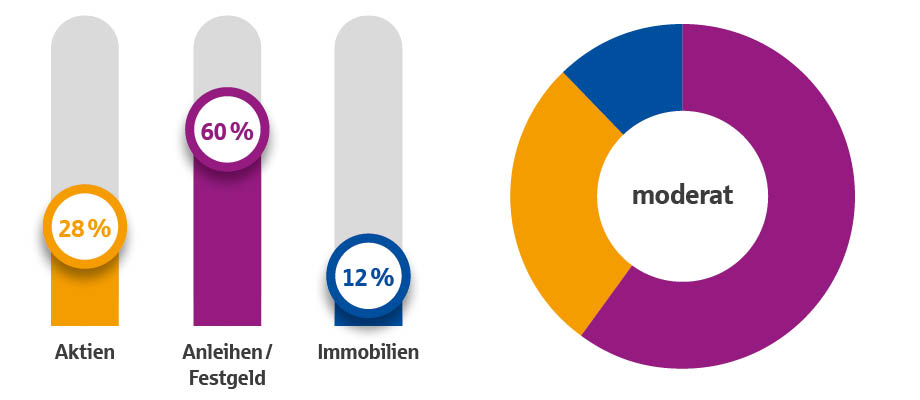

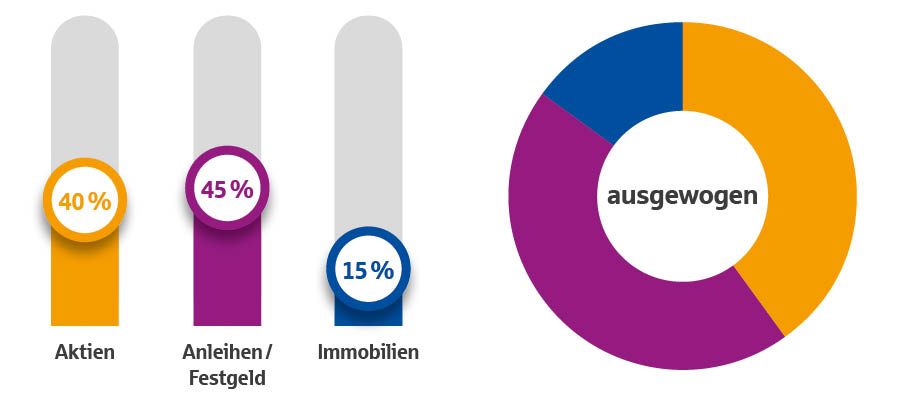

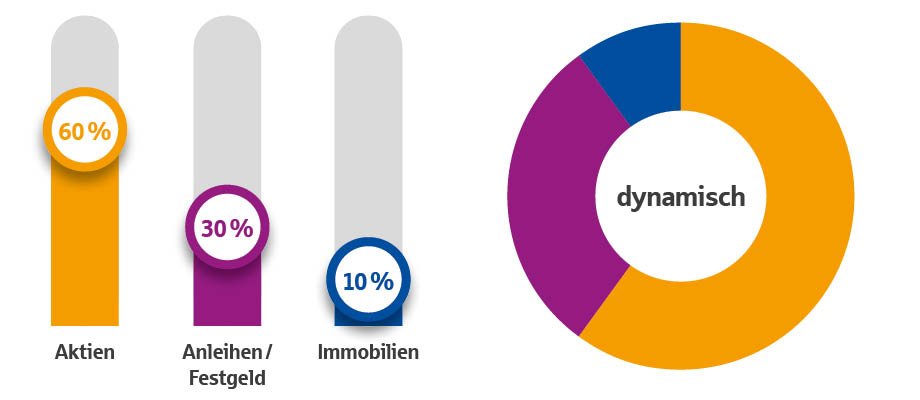

Bauen Sie ein ausgewogenes Anlagenportfolio auf

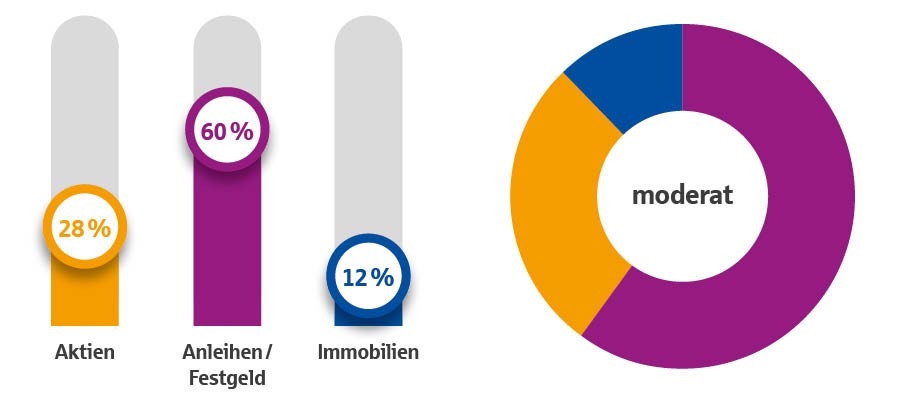

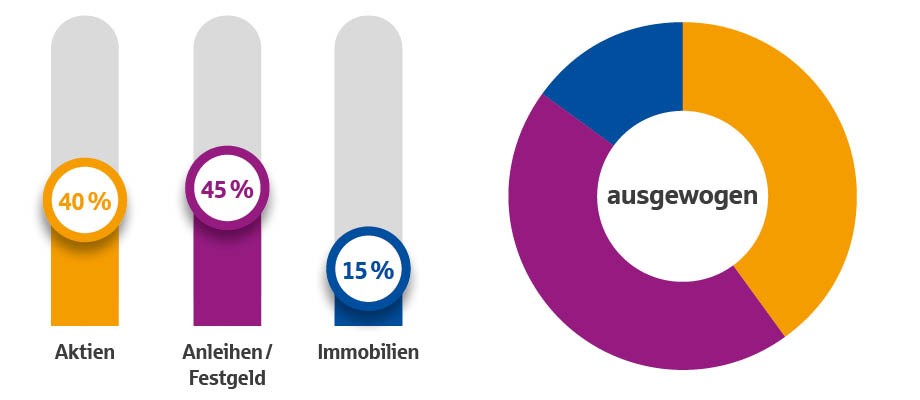

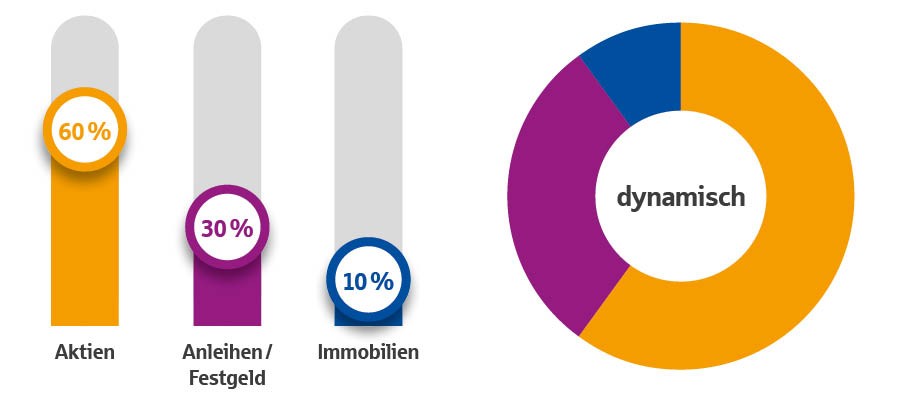

Zu einer guten Vermögensstruktur gehört auch ein Wertpapierdepot. Ganz gleich ob Sie möglichst viele Renditechancen nutzen wollen oder doch lieber auf mehr Stabilität setzen – wir helfen Ihnen, Ihre Risikobereitschaft zu ermitteln und Ihr Anlageportfolio aufzusetzen. Ob mit hohem oder niedrigerem Aktienanteil, ob moderat, ausgewogen oder dynamisch: Für jeden Anlagetyp gibt es die passende Mischung. Denn ein gutes Portfolio ist immer eines, das individuell zum Anleger oder zur Anlegerin passt.

Renditechancen und Verlustrisiken balancieren

Da der Kapitalmarkt Schwankungen unterliegt, gibt es sowohl Renditechancen – aber auch das Risiko von Verlusten. Um das Risiko zu reduzieren, sollten Sie möglichst vielfältig investieren.

Bei Aktien ist der Verkaufszeitpunkt maßgeblich entscheidend dafür, wie hoch Ihre Rendite ausfällt. Sie dürfen also nicht in die Bredouille kommen, mit Verlust verkaufen zu müssen, weil Sie dringend Geld brauchen. Auf lange Sicht erholen sich hinreichend breit gestreute Investments in aller Regel. Einen zuverlässigen Indikator für zukünftige Entwicklungen gibt es jedoch nicht.

So könnte Ihr Portfolio aussehen

Das perfekte Anlageportfolio ist immer eine Mischung aus verschiedenen Arten der Geldanlage. Indem Sie sich breit aufstellen, decken Sie die unterschiedlichen Ziele beim Investieren ab und reduzieren gleichzeitig Ausfallrisiken. Die Produktauswahl und deren Gewichtung ist nicht nur eine finanzielle, sondern auch eine Typfrage – also ob Sie eher risikofreudig oder sicherheitsorientiert sind.

Hinweis: Alle Gewichtungen sind beispielhaft. Das geeignete Portfolio hängt von Ihren Zielen und Ihrem Risikoprofil ab.

Ihre Instrumente:

Für Renditechancen

Aktienfonds

Partizipieren Sie an der Wirtschaftsentwicklung von Unternehmen:

- Durch Beteiligungen an einer Vielzahl von Unternehmen über Branchen und Länder hinweg breit gestreut anlegen.

- Ein aktives Management kann die Auswahl geeigneter Aktien übernehmen und diese laufend den Marktgegebenheiten anpassen.

Für Planbarkeit

Festgeld und Anleihen

Nutzen Sie festverzinsliche Anlagen für kalkulierbare Zinserträge:

- Anleihen und Festgeld bieten im Vergleich zu Aktienfonds geringere Renditeperspektiven

- Durch die festen Zinserträge sorgen sie jedoch für kontinuierliches Wachstum Ihres Vermögens unabhängig vom schwankungsintensiven Kapitalmarkt

Für Stabilität

Immobilienfonds

Beteiligen Sie sich an der Entwicklung von Gewerbeimmobilien wie Büros:

- Die stabilen Erträge werden überwiegend aus Mieteinnahmen und der Wertsteigerung der Immobilien erwirtschaftet.

- Durch ihre geringen Wertschwankungen sorgen diese Fonds für Stabilität im Depot.

Stufe 4:

Denken Sie an Ihre Altersvorsorge

Ihre private Altersvorsorge ist langfristig ausgerichtet. Kümmern Sie sich so früh wie möglich darum. Nutzen Sie den langfristigen Anlagehorizont, um mit kleinen Beträgen zu starten. Dafür stehen Ihnen viele Möglichkeiten offen: ein klassischer Fonds- oder ETF-Sparplan oder die Kombination eines Wertpapiersparplans im Mantel einer Rentenversicherung. Der Vorteil einer Versicherung: Sie können von einer lebenslangen Rente sowie je nach persönlicher Situation von staatlicher Förderung und Steuervorteilen profitieren.

Die eigene Zukunft zur Priorität machen

Mit der gesetzlichen Rente vom Staat werden Sie keine großen Sprünge machen können. Mit einer privaten Altersvorsorge sichern Sie Ihren heutigen Lebensstandard ab und können dabei auch steuerliche Vorteile nutzen. Gespartes allein ist irgendwann aufgebraucht – aber eine garantierte Rente sorgt für Sie, solange Sie leben. Da Vorsorge Teamwork ist, lassen Sie uns doch gemeinsam das passende Konzept für Sie erstellen. Wann haben Sie Zeit?

Ihre Instrumente:

Fondsgebundene

Rentenversicherung

Mit Sicherheit und Rendite eine lebenslange Rente aufbauen:

- Mix aus konventioneller und fondsgebundener Rentenversicherung

- Beitragszahlungen können angepasst oder pausiert werden

- Lebenslange Rente oder einmalige Kapitalauszahlung

Betriebliche

Altersvorsorge

Mit Förderung von Staat und Arbeitgeber die Rente aufstocken:

- Einen Teil des Bruttogehalts in Vorsorgebeiträge umwandeln

- Steuern und Sozialabgaben sparen

- Ihr Arbeitgeber beteiligt sich mit 15 % an Ihren Beiträgen

Breit gestreuter Fonds-

oder ETF-Sparplan

Mit Plan zum Ziel – ein Vermögen für den Ruhestand aufbauen:

- Schritt für Schritt den Vermögensaufbau starten.

- Schon ab 25 € im Monat an der Entwicklung der Weltwirtschaft teilhaben – mit ETFs oder aktiv gemanagten Fonds.

Jede Wertpapieranlage hat zwei Seiten

Chancen nutzen

- Nutzen Sie die Renditechancen an den internationalen Kapitalmärkten.

- Wählen Sie ein Anlageportfolio entsprechend Ihres Risikoprofils.

- Eine breite Risikostreuung erzielen Sie durch die Investition in unterschiedliche Anlagearten, Unternehmen, Branchen, Regionen, Länder und Währungen.

- Passen Sie Ihre Einzahlungen oder Sparpläne bei Bedarf jederzeit flexibel an.

Risiken kennen

- Die konkreten Risiken der Anlage hängen von der Auswahl des Produktes ab.

- Kapitalmarktbedingte Wert- und Währungsschwankungen können nicht ausgeschlossen werden und zu Verlusten führen.

- Jede Anlageklasse hat spezifische Eigenschaften und eigene für sie typische Risiken. Möglich sind zum Beispiel bei Aktienfonds und Anleihen Kursrisiken oder bei Immobilienfonds Mietausfallrisiken.

Wir, als Ihre Sparkasse, verwenden Cookies, die für den Betrieb unserer Website erforderlich sind. Wenn Sie Ihre Zustimmung erteilen, verwenden wir zusätzliche Cookies, um zum Zwecke der Statistik (z.B. Reichweitenmessung) und des Marketings (wie z.B. Anzeige personalisierter Inhalte) Informationen zu Ihrer Nutzung unserer Website zu verarbeiten. Detaillierte Informationen zu diesen Cookies finden Sie in unserer "Erklärung zum Datenschutz". Ihre Zustimmung ist freiwillig und für die Nutzung der Website nicht notwendig. Durch Klick auf „Einstellungen anpassen“, können Sie im Einzelnen bestimmen, welche zusätzlichen Cookies wir auf der Grundlage Ihrer Zustimmung verwenden dürfen. Sie können auch allen zusätzlichen Cookies gleichzeitig zustimmen, indem Sie auf “Zustimmen“ klicken. Sie können Ihre Zustimmung jederzeit über den Link „Cookie-Einstellungen anpassen“ unten auf jeder Seite widerrufen oder Ihre Cookie-Einstellungen dort ändern.