Ihre Vorteile im Überblick

Berufsunfähigkeit absichern – einfach machen

Die persönliche Kreativität auszuleben, andere Menschen zu unterstützen oder komplexe Probleme zu lösen – was auch immer der Antrieb ist, arbeiten zu gehen. Der Beruf bildet die finanzielle Basis des Lebens. Doch was ist, wenn diese Basis plötzlich wegbricht? Wenn eine langanhaltende Krankheit oder ein Unfall Arbeiten unmöglich macht. Wer zahlt dann den Lebensunterhalt? Die Berufsunfähigkeitsversicherung des HDI bietet finanzielle Absicherung.

- Tag genau: Zahlung ab dem 1. Tag der Feststellung der Berufsunfähigkeit – auch rückwirkend

- Ohne Wenn und Aber: Verzicht auf jede Form der Verweisung in andere Berufe bei Eintritt der Berufsunfähigkeit

- Immer aktuell: durch den wählbaren Inflationsschutz

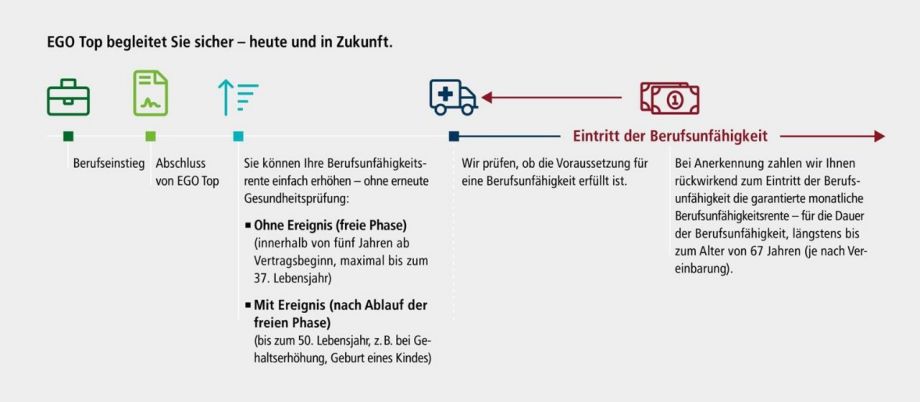

- Flexibel: Erhöhungen ereignisbezogen passend zum Bedarf möglich

- Überall: Weltweiter Versicherungsschutz

- Professionell: Ausgezeichneter Service im Leistungsfall

Ihr Vertragspartner

Die HDI Berufsunfähigkeitsversicherung – ein sicherer Begleiter heute und in Zukunft

Im Fall der Fälle für Sie da

Anna K., 33 Jahre Chefsekretärin und Vertriebsassistentin

Anna K. hat einen anspruchsvollen Job mit vielen Aufgaben – und all das oft unter enormem Zeitdruck. Als bei ihr ein Erschöpfungssyndrom (Burnout) diagnostiziert wird, kann sie ihre Arbeit nicht mehr ausüben. Leistungsentscheidung: 2.100 Euro im Monat, solange die Berufsunfähigkeit andauert, längstens bis zum Alter von 67 Jahren.

Stefan B., 45 Jahre Tischler

Stefan B. ist Tischler mit Leib und Seele. Doch als er an Krebs erkrankt, kann er nicht mehr arbeiten und muss sich intensiv um seine eigene Gesundheit kümmern. Leistungsentscheidung: Erste-Hilfe-Leistung bei Krebs: Er erhält mit vereinfachten Nachweisen garantiert 15 Monate lang eine Rente von monatlich 1.450 Euro. In dieser Zeit wird geprüft, ob die Leistungen unbefristet anerkannt werden für die Dauer der Berufsunfähigkeit.

Die Leistungen im Detail

Eine Absicherung ist sinnvoll

Ganz egal, ob Berufsanfänger oder schon lange dabei, ob angestellt oder selbstständig, ob körperlich tätig oder im Büro: Berufsunfähigkeit kann jeden treffen. Plötzlich und unerwartet. Die Berufsunfähigkeitsversicherung dient zur finanziellen Absicherung. Sie ist wichtig, weil die staatlichen Leistungen für Betroffene nur gering ausfallen. Und nicht immer werden sie gewährt. Verbraucherschützer bezeichnen die Berufsunfähigkeitsversicherung daher als eine der wichtigsten Versicherungen.

Nur wenig staatliche Hilfe

Jeder vierte Berufstätige in Deutschland wird irgendwann zumindest vorübergehend berufsunfähig. Die häufigsten Gründe sind Krankheit oder Stress. Gerade wenn die Rente noch fern ist, hat der Verlust der Arbeitskraft starke Auswirkungen auf die Finanzen. Der Staat zahlt lediglich eine Erwerbsminderungsrente. Wer zum Beispiel noch 3 bis 6 Stunden am Tag arbeiten kann, erhält ca. 15 Prozent vom Bruttogehalt. Wer noch mehr als 6 Stunden am Tag arbeiten kann, geht leer aus. Und Selbstständige und Studierende haben zum Beispiel gar keinen Anspruch auf staatliche Hilfe.

Die Berufsunfähigkeitsversicherung springt ein

Die Berufsunfähigkeitsversicherung sichert das monatliche Einkommen ab, wenn der Beruf aus gesundheitlichen Gründen nicht mehr ausgeübt werden kann. Sie zahlt eine vereinbarte monatliche Rente und ist damit Ersatzeinkommen, um zum Beispiel Miete, Nebenkosten und den wöchentlichen Einkauf zu bezahlen. Eine Berufsunfähigkeitsversicherung ist somit für alle sinnvoll, die von Ihrem beruflichen Einkommen leben müssen. Ganz egal ob noch in der Ausbildung oder im Studium, ganz am Anfang der beruflichen Laufbahn oder schon mittendrin. Je jünger man beim Vertragsabschluss ist, desto günstiger ist der zu zahlende Beitrag.

Fragen und Antworten

Idealerweise entspricht die Rente aus der Berufsunfähigkeitsversicherung etwa dem Nettogehalt. Sie kann etwas niedriger sein, sollte aber in jedem Fall die monatlichen Fixkosten decken. Eventuelle bereits bestehende Verträge oder Leistungen aus Versorgungswerken sollten bei der Berechnung berücksichtigt werden. Der Bedarfsrechner hilft bei der Ermittlung der erforderlichen Rente.

Eine Berufsunfähigkeitsversicherung ohne Gesundheitsfragen ist leider nicht möglich. Würden die Versicherer alle Kunden ohne Gesundheitsprüfung annehmen, müssten sie einen sehr viel höheren Beitrag von den Kunden verlangen, um allen Leistungsverpflichtungen gerecht werden zu können. Über die Gesundheitsprüfung wird geschaut, dass jeder Kunde auch wirklich nur den Beitrag zahlen muss, der sein individuelles Risiko abbildet.

Für eine Einschätzung, welche Auswirkungen Vorerkrankungen auf die Versicherbarkeit haben, steht die digitale Antragsstrecke zur Verfügung. Hier erfahren Sie, zu welchen Bedingungen Ihre individuelle Absicherung möglich ist.

Die Versicherung sollte bis zu dem Zeitpunkt laufen, an dem Sie regulär in Rente gehen können. Dann entsteht keine Absicherungslücke: Wenn die Zahlung der Altersrente beginnt, endet die Leistung der Berufsunfähigkeitsversicherung.

Voraussetzung für die Zahlung einer monatlichen Rente ist, dass Sie wegen Krankheit, einer Verletzung oder wegen Kräfteverfalls für mindestens sechs Monate nicht in Ihrem aktuellen Beruf arbeiten können. Der Grad der Berufsunfähigkeit muss mindestens 50 Prozent betragen.

Wer als einzige oder wichtigste Einnahmequelle von seinem Arbeitseinkommen lebt, also die meisten Menschen, sollte eine Berufsunfähigkeitsversicherung (kurz: BU oder BU-Versicherung) haben. Denn sie sichert das Einkommen ab, zahlt Ersatz, wenn das Arbeitsentgelt aus gesundheitlichen Gründen nicht mehr erzielt werden kann. Deshalb ist es auch wichtig, so früh wie möglich eine BU-Versicherung abzuschließen. Denn je früher man einsteigt, desto günstiger sind die Beiträge.

Verbraucherschützer formulieren es sehr klar: „Die Berufsunfähigkeitsversicherung ist unverzichtbar für alle, die von Ihrem Einkommen leben. Denn ein Unfall oder eine schwere Krankheit können Sie in große finanzielle Probleme bringen. Die Versicherung deckt ein existenzbedrohendes Risiko ab und ist neben der Privathaftpflichtversicherung die wichtigste private Versicherung. Echte Alternativen gibt es nicht." Noch deutlicher kann die Notwendigkeit einer BU-Versicherung kaum beschrieben werden.

Versicherer zahlt monatliche Rente

Die Berufsunfähigkeitsversicherung zahlt eine monatliche Rente, wenn nicht mehr im zuletzt ausgeübten Beruf gearbeitet werden kann. Ob theoretisch ein anderer Job gemacht werden könnte, ist egal. Es ist auch unwichtig, ob die Arbeit als Folge eines Unfalles oder einer Krankheit nicht mehr geleistet werden kann. Der Versicherung zahlt, wenn der Versicherte voraussichtlich sechs Monate lang zu mehr als 50 Prozent berufsunfähig sein wird oder dieser Zeitraum schon verstrichen ist. Die Höhe der Leistungsfähigkeit beziehungsweise der Grad der Arbeitsunfähigkeit und der damit noch leistbaren täglichen Anzahl an Arbeitsstunden wird durch ärztliche Untersuchungen und Unterlagen ermittelt. Wenn eine Berufsunfähigkeit festgestellt wird, zahlt die Versicherung eine monatliche Rente in der im Vertrag vereinbarten Höhe. Wie hoch das zuvor erzielte Arbeitseinkommen war, ist nicht maßgeblich. Damit der künftige Lebensstandard nicht zu stark abgesenkt werden muss, sollte der monatliche Betrag deshalb nicht zu niedrig angesetzt werden.

Erwerbsminderungsrente: 42 Prozent der Anträge werden abgelehnt

„Ein Bekannter meiner Eltern bezieht eine staatliche BU-Rente. Das steht mir ja wohl auch zu." Wer dies glaubt, irrt. Die meisten Berufstätigen sind sich weder über mögliche Ursachen einer Berufsunfähigkeit noch über die daraus resultierenden Einkommenslücken bewusst. Wer nach dem 1. Januar 1961 geboren wurde, hat keinen Anspruch auf Zahlungen des Staates bei Berufsunfähigkeit, Wer „Glück im Unglück" hat, bekommt von der gesetzlichen Rentenversicherung höchstens noch eine Erwerbsminderungsrente – wenn überhaupt. Denn laut Stiftung Warentest wurden 2020 rund 42 Prozent der Anträge auf eine staatliche Erwerbsminderungsrente (EM-Rente) abgelehnt. Nach Feststellungen des Sozialverbandes VdK entscheide die Rentenversicherung „nach Aktenlage", Krankheitsbilder würden nicht richtig erkannt und bei Unklarheiten werde eher „abgelehnt statt nachgefragt". Problematisch seinen vor allem Kombinationen aus mehreren Krankheitsbildern, zum Beispiel chronische Schmerzen und psychische Erkrankung.

Wer den Antrag genehmigt bekommt, das waren allein im Jahr 2020 laut Deutsche Rentenversicherung Bund mehr als 141.000 Menschen, erhielt durchschnittlich einen Betrag von 878 Euro. In den Jahren zuvor war es deutlich weniger. Reicht Ihnen das zum Leben aus? Aber Achtung: Eine Erwerbsminderungsrente bekommt nur, wer in keine Arbeit länger als drei Stunden arbeiten kann. Eine Führungskraft, die nicht mehr in ihrer bisherigen Position arbeiten kann, aber noch am Empfang oder im Call-Center eingesetzt werden kann, geht leer aus. Wer noch drei bis sechs Stunden pro Tag in irgendeinem Job arbeiten kann, erhält maximal die halbe Erwerbsminderungsrente.

Wichtige Voraussetzungen

Um überhaupt eine Erwerbsminderungsrente beantragen zu können, müssen die Antragsteller zuvor mindestens fünf Jahre in der Deutschen Rentenversicherung versichert gewesen sein und in den letzten fünf Jahre vor Eintritt der Erwerbsminderung grundsätzlich mindestens drei Jahre Pflichtbeiträge an die Rentenversicherung wegen einer versicherten Beschäftigung oder selbstständigen Tätigkeit gezahlt haben oder entsprechende Zeiten haben, für die Pflichtbeiträge als gezahlt gelten. Das klingt fürchterlich bürokratisch, macht aber klar: Viele junge Leute – wie Schüler, Studenten, Auszubildende und Berufseinsteiger – sind raus. Sie sollten selbst vorsorgen, was für sie aufgrund ihres Alters sogar günstig ist. Denn je früher man einsteigt, desto sinnvoller. Denn ein Abschluss in jungen Jahren erhöht die Chance auf eine leistungsstarke und günstige Versicherungspolice.

Tipp:

Die Höhe der staatlichen Erwerbsminderungsrente hängt vom individuellen Rentenanspruch ab. Wer mindestens 27 Jahre alt ist, mindestens seit fünf Jahre Beiträge in die Deutsche Rentenversicherung (DRV) einzahlt und wissen möchte, wie hoch theoretisch seine Rente wegen voller Erwerbsminderung ausfallen wird, kann dies in den jährlichen Schreiben der Rentenversicherung nachschauen. Der in der „Renteninformation" genannte Betrag dürfte für viele, vor allem junge Leute erschreckend niedrig ausfallen.

Wer sich die beiden Beträge darunter zur Regelaltersrente anschaut, darf nicht vergessen, dass der höhere Betrag nur erreicht wird, wenn bis zum Renteneintritt weiter in der bisherigen Höhe in die Rente einbezahlt wird. Wer vorher berufsunfähig wird, ist doppelt gebeutelt: Wer keine Berufsunfähigkeitsversicherung abgeschlossen hat, wird bis zum Renteneintritt an der Armutsgrenze leben und danach auch nicht viel besser aussehen, weil ja nicht mehr in die Rentenversicherung eingezahlt wird.

Dieser wichtige Aspekt sollte auch bei der Wahl der Versicherungssumme berücksichtigt werden: Die monatliche BU-Rente sollte nicht zu niedrig ausfallen. Denn das Geld muss die laufenden Kosten für Unterhalt, Wohnung, Versicherungen, Bekleidung, Lebensmittel und vieles mehr abdecken. Und weil nichts mehr in die gesetzliche Rentenversicherung einbezahlt wird, müsste sogar noch Geld zum Aufbau einer privaten Altersvorsorge übrig sein.

„Es ist deshalb notwendig, privat vorzusorgen für den Fall, dass Du nicht mehr arbeiten kannst. Darauf verzichten kannst Du nur dann, wenn Du durch vorhandenes Vermögen oder durch Deine Familie bereits ausreichend versorgt bist, also auf Dein Arbeitseinkommen nicht angewiesen bist", stellt das Verbraucherportal Finanztip fest. Und in einer solchen Situation, vor Renteneintritt nicht (mehr) auf das Arbeitseinkommen angewiesen zu sein, dürften die wenigsten von uns sein.

Die richtige Lösung für junge Leute

Aufgrund der nötigen Voraussetzungen für die Erwerbsminderungsrente, die junge Menschen in aller Regel nicht erfüllen, fallen sie komplett durchs Raster, falls sie in jungen Jahren berufsunfähig werden sollten. Doch die Versicherer haben hier Lösungen entwickelt: besonderen Konditionen für junge Leute wie "Starter-Tarif" oder Schüler-BU. Besonders attraktiv ist eine Kombination aus einer Risiko-Lebensversicherung mit einer Berufsunfähigkeits-Zusatzversicherung (BUZ) für junge Leute.

Hier gibt es zunächst eine maximale Laufzeit von 15 Jahren, falls man sich später für eine andere Form der Absicherung entscheiden möchte. Es gibt aber die die Möglichkeit zum Umtausch beziehungsweise für eine Verlängerung bis 67 Jahre, also bis zum regulären Renteneintritt. Diese Versicherung kann schon ab 10 Jahren abgeschlossen werden. Auf diese Weise erhalten also schon Schüler, Studenten und Auszubildende einen echten Berufsunfähigkeitsschutz mit niedrige Prämien.

Tipp 1:

Achten Sie darauf, dass bei Nutzung des Umtauschrechts keine erneute Gesundheitsprüfung verlangt wird. Und es sollte egal sein, welcher Beruf dann gerade ausgeübt wird.

Tipp 2:

Auch bei einer Verlängerung der Vertragslaufzeit sollte keine erneute Gesundheitsprüfung verlangt werden. Wählen Sie bei einer Verlängerung als Vertragsende das Alter von 67 Jahren. Denn erst wenn Sie sicher in Rente gehen, also das Arbeitsleben wirklich beenden, benötigen Sie keine BU-Versicherung mehr.

Tipp 3:

Achten Sie auf Erhöhungsmöglichkeiten. Es sollte möglich sein, die BU-Rente ohne neue Gesundheitsprüfung möglich im Rahmen der ereignisunabhängigen und ereignisgebundenen Nachversicherungsgarantie zu erhöhen.

Tipp 4:

Damit die BU-Rente auch in 20 oder 30 Jahren noch zum Leben reicht, sollte es die Option geben, die Rentenhöhe nachträglich anzupassen oder für eine Dynamik zu sorgen, damit die Inflation nicht zu einem Verlust der Kaufkraft in späteren Jahren führt.

Tipp 5:

Auf das bevorstehende Jahresende achten. Bei einigen Versicherungen wird der Versicherungsnehmer per Vertrag automatisch zum Jahreswechsel ein Jahr älter – nicht erst am tatsächlichen Geburtstag. Wenn ein BU-Vertrag abgeschlossen werden soll, ist es in der Regel günstiger, dies noch im alten Jahr zu erledigen, weil der Beitrag dann noch günstiger ist.

Wer denkt, „Ich bin fit, mir wird schon nichts passieren", liegt falsch. Laut Statistik werden etwa 25 Prozent der Berufstätigen berufsunfähig. Es kann also jeden jederzeit betreffen: den Lagerarbeiter ebenso wie die Buchhalterin, den Mechaniker ebenso wie die Lehrerin. Laut Stiftung Warentest sind die Betroffenen im Durchschnitt 47 Jahre alt, wenn sie krankheits- oder unfallbedingt aus dem Job aussteigen müssen.

Die Wahrscheinlichkeit, berufsunfähig zu werden, hängt stark vom Beruf ab: Wer körperlich arbeitet, hat grundsätzlich ein höheres Risiko als jemand mit einem Bürojob. Allerdings sind seit vielen Jahren immer mehr psychische Erkrankungen, wie zum Beispiel Depression oder Burnout, die häufigste Ursache für Berufsunfähigkeit. Laut einer Analyse vom Mai 2021 liegen Neven- und psychische Erkrankungen mit 32 Prozent als Platz 1 der Gründe für das Ausscheiden aus dem Beruf. Erkrankungen am Skelett und Bewegungsapparat folgen erst mit 20 Prozent. Krebs und andere bösartige Geschwüre sind zu 18 Prozent Ursache für Berufsunfähigkeit. Auf den weiteren Rängen folgen Unfälle (8%) sowie Herz- und Gefäßerkrankungen (7%).

Lohnfortzahlung und Krankengeld gibt es nur für kurze Zeit

Manche denken, eine BU-Versicherung sei überflüssig, denn es gibt ja die Lohnfortzahlung im Krankheitsfall durch den Arbeitgeber und Krankengeld-Zahlungen durch die gesetzliche Krankenversicherung. Das ist richtig, aber beides hilft nur kurzfristig.

Denn bei einer Erkrankung oder Verletzung zahlt der Arbeitgeber für einen arbeitsunfähigen Arbeitnehmer mit AU-Bescheinigung ("gelber Schein") nur sechs Wochen lang das Gehalt weiter. Danach gibt es für maximal 72 Wochen Krankengeld von der Krankenkasse, das rund 80 Prozent des Nettoeinkommens beträgt. Und danach? Wer glaubt, dass er sich danach auf den Staat verlassen kann, irrt. Das tut auch, wer glaubt, dass die staatliche EM-Versicherung eine Arbeitsunfähigkeitsversicherung sei. Denn nur wer nicht mehr in der Lage ist, drei Stunden zu arbeiten, erhält die volle EM-Rente von rund 38 Prozent des Bruttogehaltes. Wer noch drei bis sechs Stunden lang irgendeine Tätigkeit ausüben kann, bekommt nur die halbe Erwerbsminderungsrente, also nur rund 19 Prozent. Und wer mehr als sechs Stunden arbeiten könnte, geht hier leer aus.

Denn wer theoretisch mindestens sechs Stunden am Tag irgendeiner Arbeit nachgehen könnte, gilt nicht als erwerbsgemindert. Die Chance einen adäquaten Job zu finden beziehungsweise das Risiko, eben keinen Job zu finden, dem trotz der vorliegenden gesundheitlichen Einschränkungen nachgegangen werden kann, liegt allein bei den betroffenen. Wer keinen passenden Arbeitsplatz findet, reiht sich ein in die Warteschlange bei der Agentur für Arbeit oder für Anträge zur Grundsicherung.

Kein Verweis auf andere Berufe oder Tätigkeiten

Auch der Versicherer der BU-Versicherung prüft, wie viel noch täglich gearbeitet werden kann. Allerdings mit einem erheblichen Unterschied: Denn hier geht es ausschließlich darum, ob der Versicherte diese Arbeitsleistung im zuletzt ausgeübten Beruf erbringen kann oder nicht. Während bei der Prüfung der staatlichen Erwerbsminderungsrente ein Diplom-Ingenieur auch zum Fegen des Hofes oder Autowaschen herangezogen werden könnte, geht es bei der BU-Versicherung nur um seine letzte ausgeübte Tätigkeit. Wenn er die nicht mehr zu mindestens 51 Prozent schafft, gibt es hier keinen Verweis auf andere Berufe und Tätigkeiten, sondern die Versicherung zahlt.

Tipp:

Achten Sie darauf, dass bei der BU-Versicherungspolice die abstrakte Verweisbarkeit auf andere Berufe oder Tätigkeiten ausgeschlossen ist.

Der Versicherer ist HDI Lebensversicherung AG, Charles-de-Gaulle-Platz 1, 50679 Köln, leben.service@hdi.de, Telefon: 0221 144-0, Handelsregister: Sitz Köln, HR Köln B 603

Der preisgünstige Einstieg

Sie stecken mitten in der Ausbildung oder im Studium oder steigen gerade in den Beruf ein, arbeiten an Ihrer Karriere und bestimmen selbst über Ihr Leben. Kurzum: Sie stehen endlich auf eigenen Beinen. Natürlich möchten Sie jetzt nicht daran denken, dass eine Krankheit oder ein Unfall ganz plötzlich alle Pläne infrage stellen kann. Doch diese Gefahr besteht in jedem Alter. Und je früher man startet, desto günstiger ist der zu zahlende Beitrag.

Vorteile EGO Young

- Sicher: Finanzieller Schutz bei Berufsunfähigkeit – schon während des Studiums oder der Ausbildung

- Preiswert: Niedriger Anfangsbeitrag für bis zu 10 Jahre

- Flexibel: Erhöhungen ereignisbezogen passend zum Bedarf möglich

- Überall: Weltweiter Versicherungsschutz

Wir, als Ihre Sparkasse, verwenden Cookies, die für den Betrieb unserer Website erforderlich sind. Wenn Sie Ihre Zustimmung erteilen, verwenden wir zusätzliche Cookies, um zum Zwecke der Statistik (z.B. Reichweitenmessung) und des Marketings (wie z.B. Anzeige personalisierter Inhalte) Informationen zu Ihrer Nutzung unserer Website zu verarbeiten. Detaillierte Informationen zu diesen Cookies finden Sie in unserer "Erklärung zum Datenschutz". Ihre Zustimmung ist freiwillig und für die Nutzung der Website nicht notwendig. Durch Klick auf „Einstellungen anpassen“, können Sie im Einzelnen bestimmen, welche zusätzlichen Cookies wir auf der Grundlage Ihrer Zustimmung verwenden dürfen. Sie können auch allen zusätzlichen Cookies gleichzeitig zustimmen, indem Sie auf “Zustimmen“ klicken. Sie können Ihre Zustimmung jederzeit über den Link „Cookie-Einstellungen anpassen“ unten auf jeder Seite widerrufen oder Ihre Cookie-Einstellungen dort ändern.